Foro Regional do Ipiranga promove palestra sobre Apadrinhamento Afetivo

Quisque cursus, metus vitae pharetra auctor, sem massa mattis sem, at interdum magna augue eget diam. Vestibulum ante ipsum primis in faucibus orci luctus et ultrices posuere cubilia Curae; Morbi lacinia molestie dui. Praesent blandit dolor. Sed non quam. In vel mi sit amet augue congue elementum. Morbi in ipsum sit amet pede facilisis laoreet. Donec lacus nunc, viverra nec, blandit vel, egestas et, augue.

Read More

Ausência de local para amamentar gera rescisão

Uma ex-funcionária de um grupo de tecnologia da informação conseguiu na Justiça a rescisão indireta do seu contrato de trabalho porque, ao voltar da licença-maternidade, não foi disponibilizado local apropriado para amamentação. A decisão, uma das poucas nesse sentido, é da 7ª Vara do Trabalho de São Paulo. Ainda cabe recurso.

Na despedida indireta, é o trabalhador quem solicita o rompimento do contrato de trabalho por considerar impossível ou intolerável a continuação da prestação de serviços. Nesses casos, se admitida pela Justiça, o empregador tem que arcar com as verbas rescisórias – como em uma demissão normal.

No caso julgado, o empregador foi condenado a pagar 36 dias de aviso prévio, férias proporcionais, acrescidas do terço constitucional, 13º salário e multa de 40% do FGTS.

Apesar de poucas empresas disponibilizarem um local próprio para a amamentação, o advogado da ex-funcionária, Cesar Costa de Oliveira, do Pires, Menezes e Ferraresi Advogados Associados, reforçou no processo que a amamentação é um direito da funcionária até os seis meses do bebê, segundo o artigo 396 da Consolidação das Leis do Trabalho (CLT). O artigo prevê dois descansos de 30 minutos cada para a amamentação em local adequado.

Além disso, o advogado alegou que os artigos 389 e 400 da CLT exigem que os estabelecimentos com mais de 30 mulheres tenham um local apropriado para a amamentação. “É obrigação da empresa disponibilizar à empregada em período de amamentação local apropriado no ambiente de trabalho com um berçário, uma saleta de amamentação, uma cozinha dietética e uma instalação sanitária, de maneira que suas empregadas possam amamentar seus filhos”, disse.

No caso analisado, a empregada ainda tinha mais um agravante que a fez optar pela rescisão indireta: o fato de sua filha ser alérgica a leite de vaca e só poder ser alimentada com leite materno.

No processo, a companhia alegou já pagar auxílio-creche, previsto em acordo coletivo, e conceder o intervalo para a amamentação. Por isso, estaria em dias com as suas obrigações.

Contudo, a juíza do trabalho substituta Juliana Petenate Salles, entendeu que essas medidas não afastariam o seu dever de cumprir a lei sobre local apropriado para o aleitamento. “Isso porque a previsão contida no artigo 389, parágrafo 1º da CLT atende a necessidade biológica do recém-nascido, que não pode esperar uma jornada inteira de trabalho (sem mencionar o tempo de deslocamento, questão que se agrava para aqueles que moram em uma metrópole como São Paulo e que costumam despender horas diárias no trânsito) para ser amamentado.”

A decisão ainda ressaltou que “a empregadora, ao deixar de garantir a proteção jurídica acima mencionada, é quem acabou por forçar a obreira a escolher entre manter o emprego e propiciar cuidados mínimos à sua filha – sendo justo e razoável que tenha optado pela segunda alternativa”.

Decisões como essa são raras na Justiça do Trabalho, segundo o advogado Cesar de Oliveira. “Muitas empregadas não sabem de seus direitos e algumas empresas acreditam que já estão cumprindo a lei ao pagar o auxílio-creche”, disse. O advogado apenas localizou uma decisão nesse mesmo sentido no Tribunal Regional do Trabalho (TRT) de Goiás.

Especialista em Direito do Trabalho, a advogada Juliana Bracks, do Bracks Advogados Associados, afirmou que a tese é interessante, porém, polêmica porque o parágrafo 1º do artigo 389 da CLT afirma que a exigência poderá ser suprida por meio de creches.

Fonte: Valor Econômico – 18.07.2016

Read More

Possível aumento do ITCMD eleva procura por planejamento sucessório

A expectativa de elevação da alíquota do Imposto de Transmissão Causa Mortis e Doação (ITCMD) e a possibilidade de ser criado um tributo sobre grandes fortunas têm movimentado os escritórios de advocacia. As consultas de interessados em efetuar um planejamento sucessório, para reduzir a tributação, mais que dobraram em algumas bancas.

O ITCMD é cobrado pelos Estados e a alíquota é fixada pelo Senado. Atualmente, varia entre 4% e 8%. Em agosto, o Conselho Nacional de Política Fazendária (Confaz) encaminhou ao Senado uma proposta para elevar a alíquota de 8% para 20%. E, em tempos de crise, a implementação do imposto sobre grandes fortunas também voltou a ser discutida. O tributo está previsto na Constituição, mas nunca foi instituído.

“O boato do imposto sobre herança já antecipou muita coisa que vinha sendo deixada de lado. O ITCMD vem como um reforço”, diz o advogado Mauricio Pernambuco Salin, do escritório Azevedo Sette Advogados, acrescentando que um planejamento sucessório feito no fim de agosto, tendo como foco o imposto sobre grandes fortunas, já foi alterado pela possibilidade de aumento do ITCMD.

A questão, que quase não gerava consultas ao Demarest Advogados, tornou-se comum. Os advogados recebem agora pelo menos uma ligação diária, conforme Carlos Eduardo Orsolon, da área tributária. Já no MHM Advogados, por exemplo, foram realizadas dez operações até setembro, o dobro em comparação com todo o ano de 2014.

Segundo Marcelo Gustavo Silva Siqueira, tributarista do Siqueira Castro Advogado, o crescimento no número de consultas levou o escritório a criar um núcleo de planejamento sucessório. A área reúne profissionais dos setores tributário, societário e cível.

A procura também chegou aos escritórios com estruturas mais enxutas. “Faz uns dois meses que o assunto está pegando fogo”, diz Luís Gustavo Fratti, do Fratti e Ulian Sociedade de Advogados.

Geralmente, segundo advogados, o cliente de planejamento sucessório faz consulta e acaba deixando para depois a operação. “Todo mundo sempre acha que vai ter mais tempo pra fazer isso”, afirma Fernando Verzoni, sócio do Veirano Advogados. Com a possibilidade de aumento no imposto, porém, o interesse tem sido maior, acrescenta o advogado.

Como muitos Estados não adotam a alíquota máxima do imposto, advogados acreditam ser possível a majoração dos percentuais adotados hoje, mesmo que o novo teto de 20% não seja aprovado. O Paraná, por exemplo, já manifestou a intenção de alterar a tributação da alíquota fixa de 4% para uma tabela progressiva até 8%.

Apesar da pressa, não há uma fórmula pronta para o planejamento sucessório, pois é necessário avaliar os bens envolvidos. “Não existe receita de bolo, é um trabalho que depende de detalhes, apesar de simples conceitualmente”, afirma Marcello Bertoni, responsável pela área tributária do MHM. Entre os desenhos mais comuns estão a doação com reserva de usufruto, em que o bem é repassado para o herdeiro, mas com a possibilidade de uso pelo doador, e a holding patrimonial.

No último caso, os bens são reunidos e as cotas doadas aos herdeiros também com reserva de usufruto. O ponto delicado do planejamento é o tipo de bem envolvido, que pode mudar os custos. Em patrimônios com imóveis de locação ou venda, por exemplo, é necessário considerar o Imposto sobre Transmissão de Bens Imóveis (ITBI), que pode tornar a holding patrimonial menos atrativa, segundo advogados.

No cenário de crise econômica, além do ITCMD, deve-se pensar também na proteção ao patrimônio de empresários e na organização da sucessão no caso de empresas familiares. Marcello Bertoni ainda alerta famílias brasileiras que se mudaram para o exterior a considerarem o imposto sobre herança em outros países – que nos Estados Unidos, pode chegar a 40%, por exemplo.

A execução dos planejamentos sucessórios é um ponto delicado, de acordo com o advogado Mauricio Pernambuco Salin. “O mais normal é planejamento sucessório executado pela metade, porque nunca se pega assinatura de tudo”, diz. Em um caso que atuou, um dos herdeiros queria vender sua parte da herança, mas o acordo de acionistas não tinha regras para saída do negócio ou preço para venda da fatia. “O planejamento mal executado fez com que cinco escritórios tivessem que resolver um problema que poderia ter sido planejado há 15 anos.”

Nas últimas semanas, outras possibilidades de mudanças para elevar a arrecadação federal foram levantadas. Porém, não gerou a mesma movimentação que o ITCMD e imposto sobre grandes fortunas, segundo Pedro Cesar da Silva, diretor na Athros Auditoria e Consultoria. “Há clientes com o quais falávamos há muito tempo sobre planejamento sucessório. Mas foi só quando começaram a tratar de aumento do imposto que quiseram fazer o planejamento.”

Read MoreTRT-10ª – Justiça do Trabalho condena motorista a ressarcir empregador por multas de trânsito

Havendo previsão em contrato de trabalho, é lícito o desconto salarial decorrente de prejuízo causado, de forma culposa, pelo empregado ao empregador.Com esse fundamento, o juiz Ricardo Machado Lourenço Filho, da 10ª Vara do Trabalho de Brasília, condenou um motorista contratado pela L. Engenharia Ltda. a ressarcir a empresa pelas multas de trânsito recebidas por ele durante o exercício de suas funções.

A empresa requereu, em juízo, a condenação do empregado, informando que recebeu duas multas de trânsito, uma no valor de R$ 85,13 e outro no valor de R$ 574,62, por infrações que teriam sido cometidas durante o trabalho pelo motorista, que trabalhou na empresa até maio de 2013. Na reclamação trabalhista, pediu o ressarcimento do prejuízo causado pelo trabalhador.

De acordo com o juiz, a teor do que dispõe o artigo 462 (parágrafo 1º) da Consolidação das Leis do Trabalho (CLT), se houver previsão contratual – fato incontroverso nos autos – é licito o desconto salarial decorrente do prejuízo causado, de forma culposa, pelo empregado. O dispositivo celetista afirma que “em caso de dano causado pelo empregado, o desconto será lícito, desde de que esta possibilidade tenha sido acordada ou na ocorrência de dolo do empregado”.

O magistrado também baseou sua decisão nos artigos 186 e 927 do Código Civil Brasileiro. O primeiro dispositivo diz que “aquele que, por ação ou omissão voluntária, negligência ou imprudência, violar direito e causar dano a outrem, ainda que exclusivamente moral, comete ato ilícito”. Já o artigo 927 prevê que “aquele que, por ato ilícito (artigos 186 e 187), causar dano a outrem, fica obrigado a repará-lo”.

Processo: 0001912-13.2014.5.10.010

Fonte: Tribunal Regional do Trabalho da 10ª Região

Read MoreEmpresa indenizará atendente que ficou com acesso ao sistema bloqueado

A 6ª Turma do Tribunal Superior do Trabalho manteve condenação à empresa que obrigou funcionária de teleatendimento a permanecer em frente do computador sem possibilidade de exercer o trabalho. A empresa foi condenada a pagar R$ 4 mil ao funcionário por danos morais.

Read MoreUso de celular no serviço pode gerar demissão por justa causa

Embora ainda não exista legislação específica que discipline a matéria, a empresa pode, por meio do regimento interno, criar normas para uso do celular durante o expediente, mormente quando este se torna excessivo e prejudicial ao desempenho do trabalho.

Read MorePublicadas novas alíquotas do PIS e Cofins incidentes sobre a importação

Para contornar a decisão do STF no sentido de que o ICMS não integra a base de cálculo do PIS/importação e da Cofins/importação, o governo federal resolveu aumentar as alíquotas destas contribuições. Na sexta feira, dia 30/01/2015, foi publicada no Diário Oficial da União, em edição extra, a Medida Provisória 668/2015, aumentando as alíquotas das referidas contribuições, que passam a ser as seguintes:

Na entrada de bens estrangeiros no território nacional:

– 2,1%, para o PIS/PASEP-Importação (era 1,65%);

– 9,65%, para COFINS-Importação (era 7,6%);

Para fins de pagamento, crédito, entrega, emprego ou a remessa de valores a residentes ou domiciliados no exterior como contraprestação por serviços prestados:

– 1,65% para a Contribuição para o PIS/PASEP-Importação; e

– 7,6% para a COFINS-Importação.

Por outro lado, as alíquotas, no caso de importação de produtos farmacêuticos, classificados nas posições 30.01, 30.03, exceto no código 3003.90.56, 30.04, exceto no código 3004.90.46, nos itens 3002.10.1, 3002.10.2, 3002.10.3, 3002.20.1, 3002.20.2, 3006.30.1 e 3006.30.2 e nos códigos 3002.90.20, 3002.90.92, 3002.90.99, 3005.10.10, 3006.60.00, passaram a ser:

I – 2,76% (dois inteiros e setenta e seis centésimos por cento), para a Contribuição para o PIS/PASEP-Importação (era 2,1%);

II – 13,03% (treze inteiros e três centésimos por cento), para a COFINS-Importação (era 9,9%).

As alíquotas, no caso de importação de produtos de perfumaria, de toucador ou de higiene pessoal, classificados nas posições 3303.00 a 33.07, exceto na posição 33.06; e nos códigos 3401.11.90, exceto 3401.11.90 Ex 01; 3401.20.10; e 9603.21.00; passaram a ser:

I – 3,52% para o PIS/PASEP-Importação (era 2,2%);

II – 16,48% para a COFINS-Importação (era 10,3%).

Na importação de máquinas e veículos, classificados nos códigos 84.29, 8432.40.00, 8432.80.00, 8433.20, 8433.30.00, 8433.40.00, 8433.5, 87.01, 87.02, 87.03, 87.04, 87.05 e 87.06, da Nomenclatura Comum do Mercosul – NCM, as alíquotas passaram a ser:

I – 2,62%, para a Contribuição para o PIS/PASEP-Importação (era 2%);

II – 12,57% , para a COFINS-Importação (era 9,6%).

Na importação dos produtos classificados nas posições 40.11 (pneus novos de borracha) e 40.13 (câmaras-de-ar de borracha), da NCM, as alíquotas passaram a ser:

I – 2,88% para a Contribuição para o PIS/PASEP-Importação (era 2%);

II – 13,68% para a COFINS-Importação (era 9,5%).

Na importação de autopeças, relacionadas nos Anexos I e II da Lei 10.485/2002, exceto quando efetuada pela pessoa jurídica fabricante de máquinas e veículos relacionados no art. 1oda referida Lei, as alíquotas passaram a ser:

I – 2,62% para a Contribuição para o PIS/PASEP-Importação (era 2,3%)

II – 12,57% para a COFINS-Importação (era 10,8%).

Na importação de papel imune a impostos de que trata o art. 150, inciso VI, alínea d, da Constituição Federal, ressalvados os referidos no inciso IV do § 12 deste artigo, quando destinado à impressão de periódicos, as alíquotas passaram a ser:

I – 0,95% para a Contribuição para o PIS/PASEP-Importação (era 0,8%)

II – 3,81% para a COFINS-Importação (era 3,2%)

As novas alíquotas entram em vigor em 01 de maio de 2015.

Read MorePequenas empresas começam ano com cobranças indevidas

De acordo com consultoria, os negócios, mesmo declarando pagamento de impostos corretamente às secretarias da Fazenda, podem ser “vítimas” de erros dos sistemas.

Read MoreEmpresa que não paga vale-transporte não pode demitir devido a faltas

Empresa que deixa de pagar vale-transporte a empregado não pode demiti-lo por justa causa devido a faltas. Com base nesse entendimento, a 10ª Vara do Trabalho de Brasília reverteu a dispensa motivada de um ex-funcionário e obrigou a empresa a pagar a ele as verbas rescisórias.

Na petição inicial, o empregado explicou que parou de comparecer ao trabalho porque a empresa deixou de dar o vale-transporte. Já a empresa se defendeu alegando que sempre pagou o benefício pontualmente.

O juiz Márcio Roberto Andrade Brito, na sentença, alegou que não foram apresentados, pela empresa, os recibos de concessão do vale-transporte, “contexto em que resta evidenciado descumprimento de obrigação contratual imprescindível à execução do labor do reclamante, justificando, portanto, a sua ausência ao trabalho”.

De acordo com o juiz, “é estrutural do direito do trabalho o princípio da continuidade das relações de emprego, sendo que a modalidade de ruptura por justo motivo (artigo 482 da Consolidação das Leis do Trabalho) deve ser robustamente provada, o que não é a hipótese dos autos, inclusive porque as comunicações enviadas pela reclamada não alcançaram o seu intento”.

Dessa forma, o Brito reverteu a justa causa e deferiu o pagamento de saldo salarial, aviso prévio indenizado, férias proporcionais com acréscimo de um terço, 13º salário proporcional, liberação do FGTS com a multa de 40%, além da multa de 40% prevista no artigo 477 da CLT e as devidas anotações na carteira de trabalho. Com informações da Assessoria de Imprensa do TRT-10.

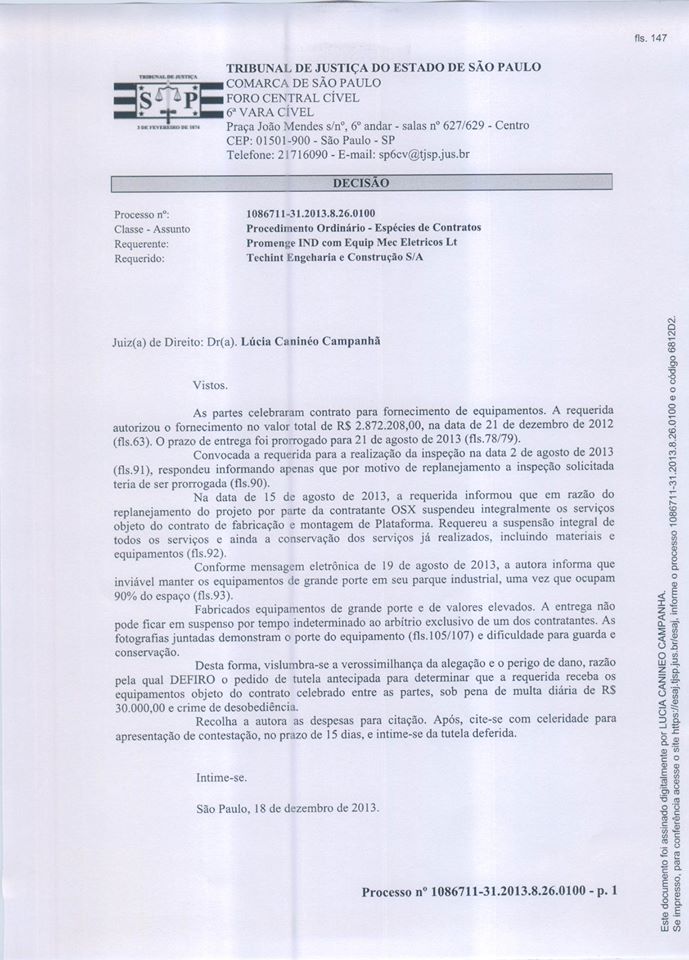

Read MoreDecisão liminar favorável ao cliente

EMPRESAS QUE CONTRATAM DEVEM CUMPRIR COM AS SUAS OBRIGAÇÕES, INDEPENDENTE DAS MUDANÇAS DO CENÁRIO ECONÔMICO. NESTA DECISÃO, O JUÍZO DETERMINA O RECEBIMENTO DO EQUIPAMENTO COMPRADO, SOB PENA DE APLICAÇÃO DE MULTA DIÁRIA. VEJAM!!!

Read More